根据半年报显示,绿地控股合同销售金额1627.2亿,同比增加22.3%,其中住宅占比69.1%,同比增加0.1%;销售面积1349.3万方,同比增加29.8%,其中住宅占比72.4%,同比微降,减少4.6%。相较于绿地控股近三年销售额增幅来看,绿地控股保持较稳健的低增长趋势。

绿地控股房地产主业实现合同销售金额1627亿元,同比增长22%,合同销售面积1349万平方米,同比增长30%,回款1476亿元,同比增长36%,回款率达到91%。

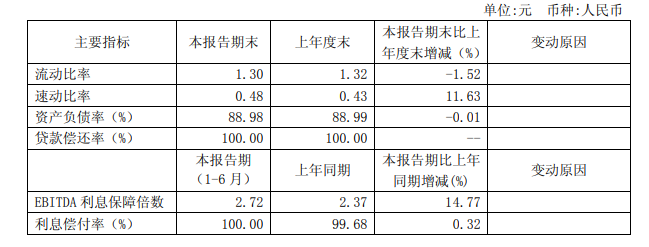

相比营收,降负债压力不小。在国家大力去杠杆的背景下,相较于上年同期,绿地控股上半年有息负债总额虽回落至2629亿元,较年初下降131亿元,降幅近5%。降杠杆效果下,绿地资产负债率仍达89.0%,净负债率达179.7%。

据亿翰智库统计,2017年,上市房企整体平均净负债率是76.61%,参考此数据,绿地控股的净负债率显然处在高危位置。多元化布局下的PPP项目、特色小镇等资金需求量极大,再加上负债居高不下,绿地控股的发展速度受到了影响。

此外,在去杠杆的同时,绿地控股也积极去库存。半年报显示,绿地控股实现回款1476亿元,同比增加36%,销售回款率91%,高于17年全年11%。绿地控股房地产主业实现合同销售金额1627亿元中,去库存有526亿元。

一线城市布局脚步放缓 区域表现呈现分化

根据2018年上半年报显示,公司房地产主业合同销售金额中,住宅占比 69.1%,商办占比 30.9%;合同销售面积中,住宅占比 72.4%, 商办占比 27.6%。

近年来绿地控股在上海等一线城市拿地进程缓慢,也影响了一线城市业务的扩张,二三线城市后来者居上,如今的状况是:原来好的区域变得不好,而原来不好的区域变好。

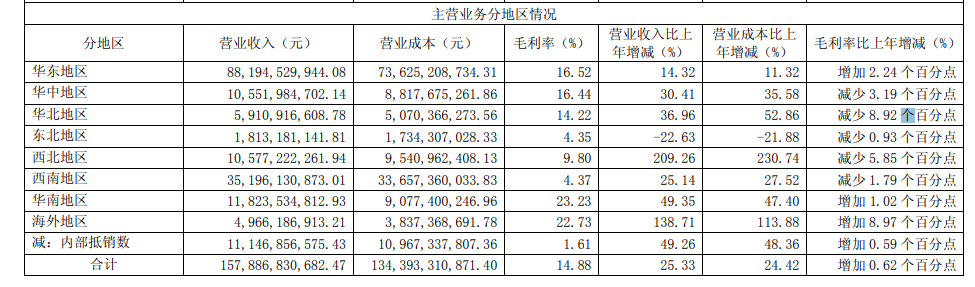

区域表现呈现分化的趋势。根据半年报显示,华中地区、华北地区、东北地区、西北地区、西南地区的毛利率比上年皆减少,分别减少3.19、8.92、0.93、5.85、1.79个百分点。东北地区营业收入和营业成本比上年分别减少22.63%、21.88%。华东、华南、海外三个地区的毛利率增加。

并且,从利润表现看,绿地控股总体毛利率并不突出,很多公司毛利率均有30%水平。绿地地产主业毛利率:26.11%,同比增长14%。其中,上海毛利率41.20%、海南35.40%、江西34.54%、江苏34.53%、山东29.71%、广东29.64%。

拿地方面,绿地控股新增权益建面约2161万方,同比增加242.5%,对应货值近3000亿元,其中高铁站周边项目占比超30%,住宅项目占比77%;权益拿地金额421亿元,基本与17年全年拿地金额457亿元持平。楼面均价1948元/平米,较17年平均楼面价减少14.3%。

多元布局全面推进 成立绿地教育集团

绿地控股在基建、消费、金融领域进行了全面布局,进而实现了以地产为主业的多元产业发展之路。比如布局酒店、特色小镇、PPP项目拓展、能源、精品超市、教育等领域。

报告中称,公司大基建产业主动顺应环境变化,千方百计调结构、拓市场,加大了EPC和施工总承包项目比重,有选择性地承接PPP项目,房屋建设、基建工程业务规模继续保持快速发展态势, 整体竞争能力不断提升。

绿地控股在基建领域上半年合计实现经营收入773亿元,同比增长45%。同时,上半年累计新签合同金额1550亿元,同比增长 75%。在金融领域,上半年实现利润总额15.5亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

2022-02-11 09:35

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

2022-02-11 09:35

央行:1月份人民币贷款增加3.98万亿 住户贷款增加8430亿

1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

央行:1月份人民币贷款增加3.98万亿 住户贷款增加8430亿

1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

2022-02-11 09:25

点赞(0)

点赞(0) 收藏

收藏