年底房地产行业实际到位资金总额预期将持续上升,12月当月实际到位资金有望超过2017年的高点。宏观方面,资金流动性总体继续保持宽松,央行重启14天逆回购操作,投放流动性6800亿元。

12月样本房企年底担保活动频繁,两家房企总融资额破百亿。房地产行业整体利率期限结构接近水平,企业信用资质状况为利率主导因素。资产支持证券或成主流长期融资方式。

而信托产品方面,公开数据增多,广西一反常态成信托投向最多的省份。海南发行规模最高,超58亿元。北京、浙江持续为信托的投向焦点。

流动性释放,到位资金或创新高

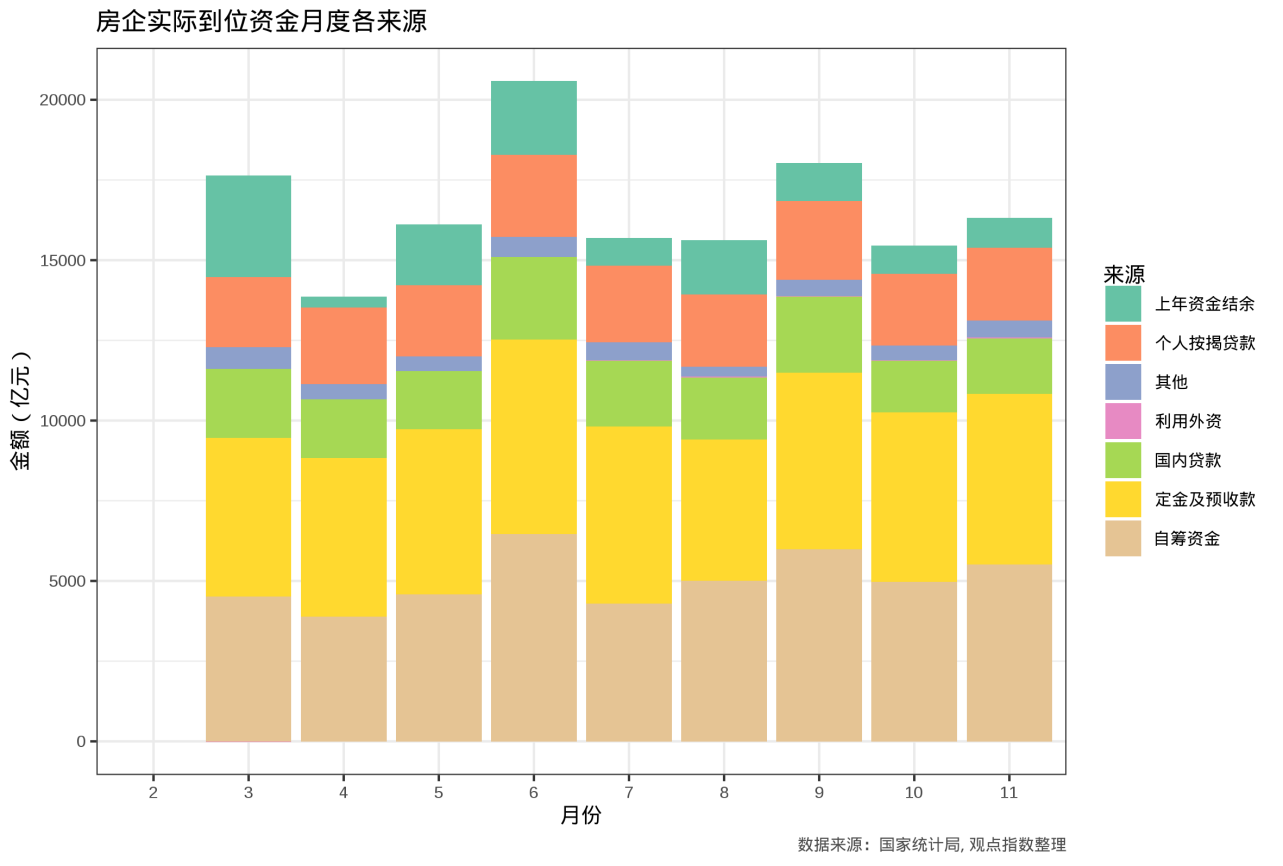

根据统计局发布的房地产投资实际到位资金数据,最近三年该指标都表现出了极强的周期性规律——即在11月开始反弹后,12月到位资金将继续上升。截止本文撰稿时,统计局尚未发布12月相关数据,但依据以往的趋势,如无意外,12月实际到位资金可粗略预估在17500亿左右,超过2017年的高点。

就2019全年来看,定金及预收款和自筹资金是两个占比最大的到位资金来源。其余到位资金来源占比基本保持不变,下半年走势更加平缓。根据1-11月统计局公布的数据,房地产投资累计到位资金中,上年资金结余累计占比29.28%,国内贷款累计占比10.14%,利用外资累计占比0.07%,定金及预付款累计占比24%,个人按揭贷款累计占比10.75%,自筹资金累计占比23.13%。

不过,如果从绝对量的趋势观察,2019年11月,实际到位资金环比上升5.57%,同比上升6.64%。各渠道资金到位情况较上月比较均有上升,只有国内贷款和其他资金出现了同比下降。

其中,国内贷款环比上升7.88%、同比下降17.07%;利用外资环比上升11.11%、同比上升36.36%;自筹资金环比上升10.92%、同比上升7.99%;定金及预收款环比上升0.62%、同比上升15.4%;个人按揭贷款环比上升0.94%、同比上升12.23%;其他资金环比上升16.3%、同比下降12.6%。

政策方面,12月央行保持年底流动性合理充裕,向市场注入“强心剂”。12月18日央行公告,重启14天逆回购操作,此前央行已经连续20个工作日未开展逆回购操作,创下2019年最长暂停纪录。此后的12月24日,央行称银行体系流动性处于较高水平再次暂停逆回购,而从启动到再次暂停,央行投放流动性6800亿元。

12月20日,央行发布最新LPR利率,1年期贷款市场报价利率(LPR)为4.15%;5年期贷款市场报价利率为4.8%,与11月持平。央行12月28日发布了〔2019〕第30号公告以进一步深化LPR改革,继新发放贷款主要参考LPR定价之后,存量浮动利率贷款也将参考LPR定价。

样本企业担保频繁,债权融资以中期为主

融资方面,以观点指数监测的样本企业动作来看,公司债是最受青睐的债权类融资方式,随后是资产支持证券。其中,资产支持证券期限差异最明显,而其他类别期限趋于一致。同时,图中反映出的利率期限结构也较为水平,即圆点的大小与圆点的高度没有明确的相关性。

具体而言,12月房地产行业共发生债权类融资活动111起,总融资金额722.07亿元,平均融资期限5.19年,单次融资金额中位数为5亿元。

受监测的60家A股样本房企中, 12月监测到13次债权类融资活动,时间以簿记建档日为准,涵盖包括三大交易场所(银行间市场、上交所、深交所)的上市产品。总融资金额达94.48亿元,平均利率票面利率5.38%,其中利率计算中去除数据缺失项,或低估平均利率水平。

数据来源:同花顺,观点指数整理

其中,ABS方面,根据同花顺提供的ABS产品数据,有5个样本房企的资产支持计划在12月份通过了发行审批,一个项目状态更新为已反馈,总金额共55.91亿元。同时,有两个资产资产项目分别于12月17日和12月24日开始发行,发行总金额24.78亿元。

截至2019年12月31日,60家样本A股上市房企所发行的尚未到期的存量债权类产品共575只,总金额7137.501亿元。其中,中期票据共发行31起,平均当期票面利率5.37%,总金额10亿;公司债共发行72起,平均当期票面利率5.52%,总金额10亿;可交换债券共发行2起,平均当期票面利率3.83%,总金额23.03亿。

短期融资券则共发行28起,平均当期票面利率4.59%,总金额9亿;资产支持证券共发行45起,平均当期票面利率5.6%,总金额2.1亿;非公开定向债务融资工具(PPN)共发行4起,平均当期票面利率5.97%,总金额7.5亿。

而不同种类、不同期限的债权产品中,利率结构并没有体现出明显的差别,即期限的溢价并不是决定利率的主导因素。

从趋势来看,样本房企债权类融资渠道中并没有体现出明显的规律性。无论融资金额和利率都存在反复的波动。图中数字代表数据来源月份。

海外债方面,样本房企有2家发行了海外债,其中,泰禾集团发行了金额为1.105亿的美元债,利率为11%, 期限为364天;新城控股发行了金额为3.5 亿的美元债,利率为7.5%, 期限为2 年。

回到担保上,本次统计以公司当月发布担保公告为准,在12月,样本房企中有28家房企均发布了至少一次担保公告,总涉及担保额达729.7亿元,其中,中南建设当月合计担保额最高,达203.09亿元。

股权类融资融资方式各房企均采用的较少。本月,大悦城发公告说明非公开发行股份募集配套资金事项的进展,但具体金额信息尚未正式发布。上海临港向包括建工投资、普洛斯在内的9名特定投资者合计非公开发行198,775,880股股份,共募集配套资金 4,766,645,602.40元。

样本企业12月融资金额排名前十的A股房企如下:

信托预期收益平稳,广西热度攀升

根据用益信托网的统计信息,2019年12月内发行的投向房地产领域的信托基金个数达569个,规模总计936.58亿元,平均期限1.47年,平均年收益率为8.01%。而公布的产品的个数140个,占比24.6%。

根据用益信托网公布的产品信息,发行时间起始于12月份的共有140只,从投资方式来看,其中,信托贷款有80只,平均收益率为7.95%;权益投资有52只,平均收益率为8.01%;组合运用有3只,平均收益率为8.63%;股权投资有5只,平均收益率为8.6%。

单个产品公布的预计收益区间值最小的为0.68%,最大的为2.3%。其中,预计收益区间最大的项目投资于长安某贷款集合项目,收益相对浮动。

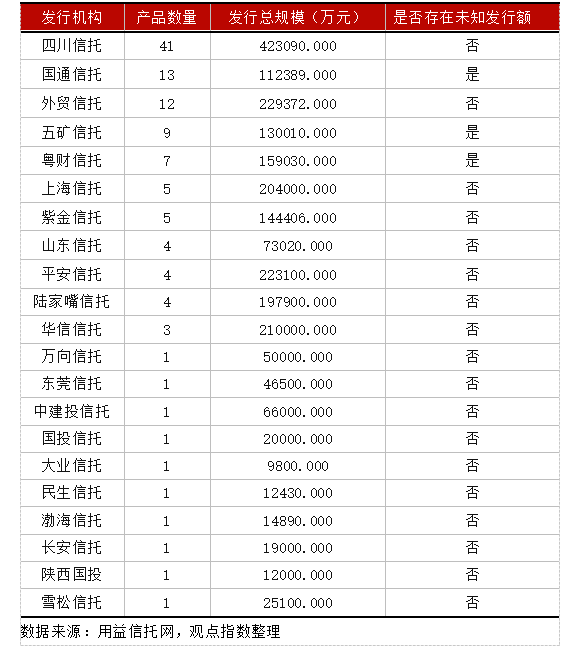

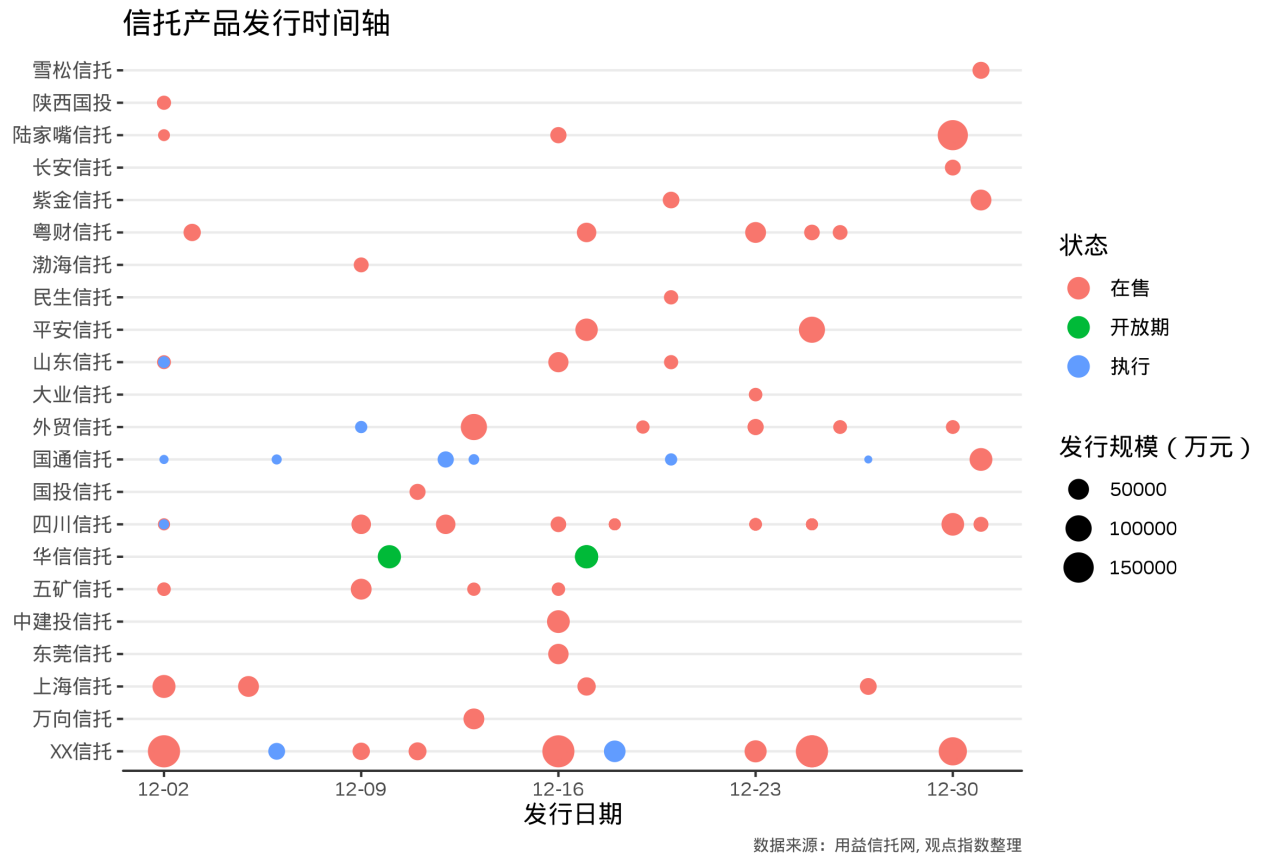

12月根据公开数据,四川信托在本月发行的产品最多,在12月共发行信托产品41个,就已获悉的数据,四川信托本月共发行423090万元。另外,本月信托产品仍然相对集中,发行量最多的四川信托,发行数量远大于其他信托公司,前4家机构发行数量占全部发行产品的64.1%;募集资金金额则占全部发行规模的37.57%。

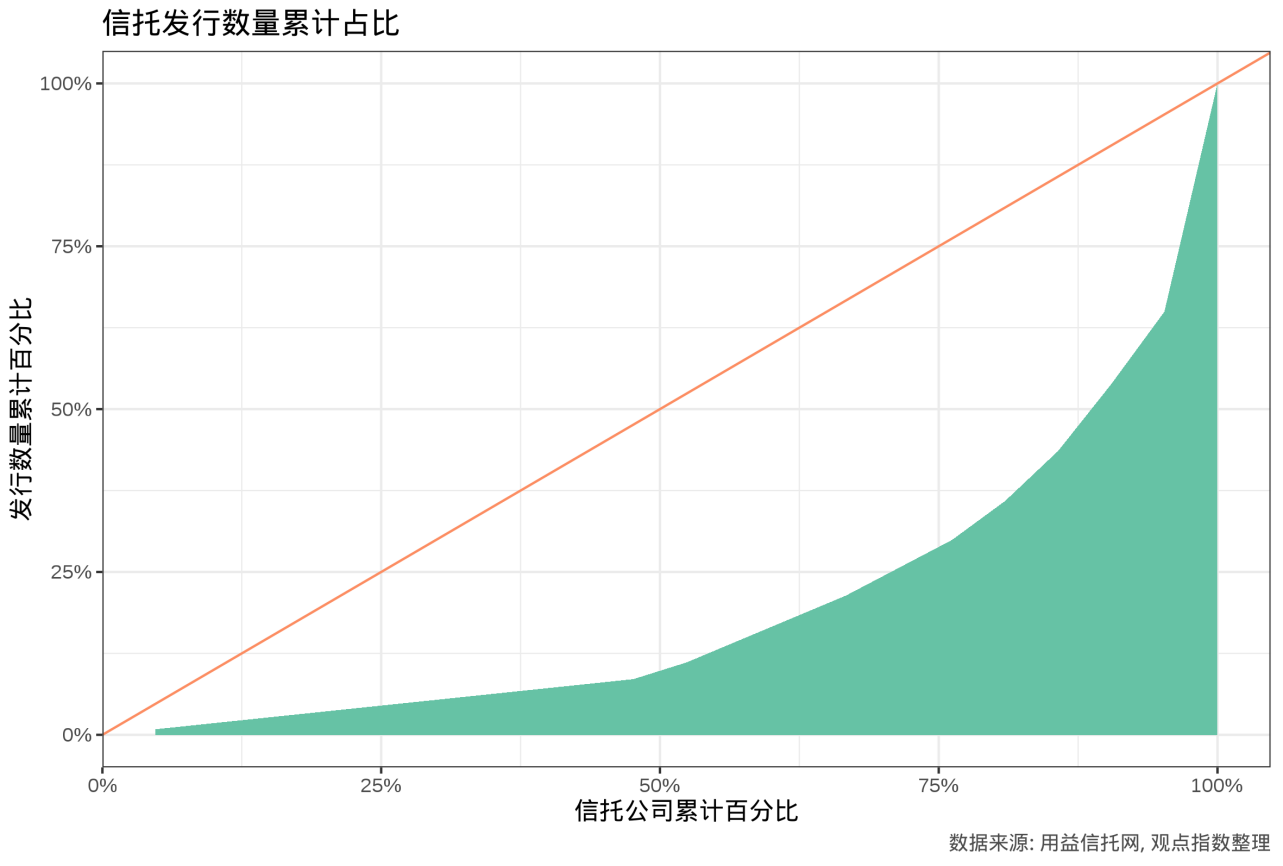

集中度情况可以更直观的从累计图中看出,其中,完全分散的情况表现为45度斜线。

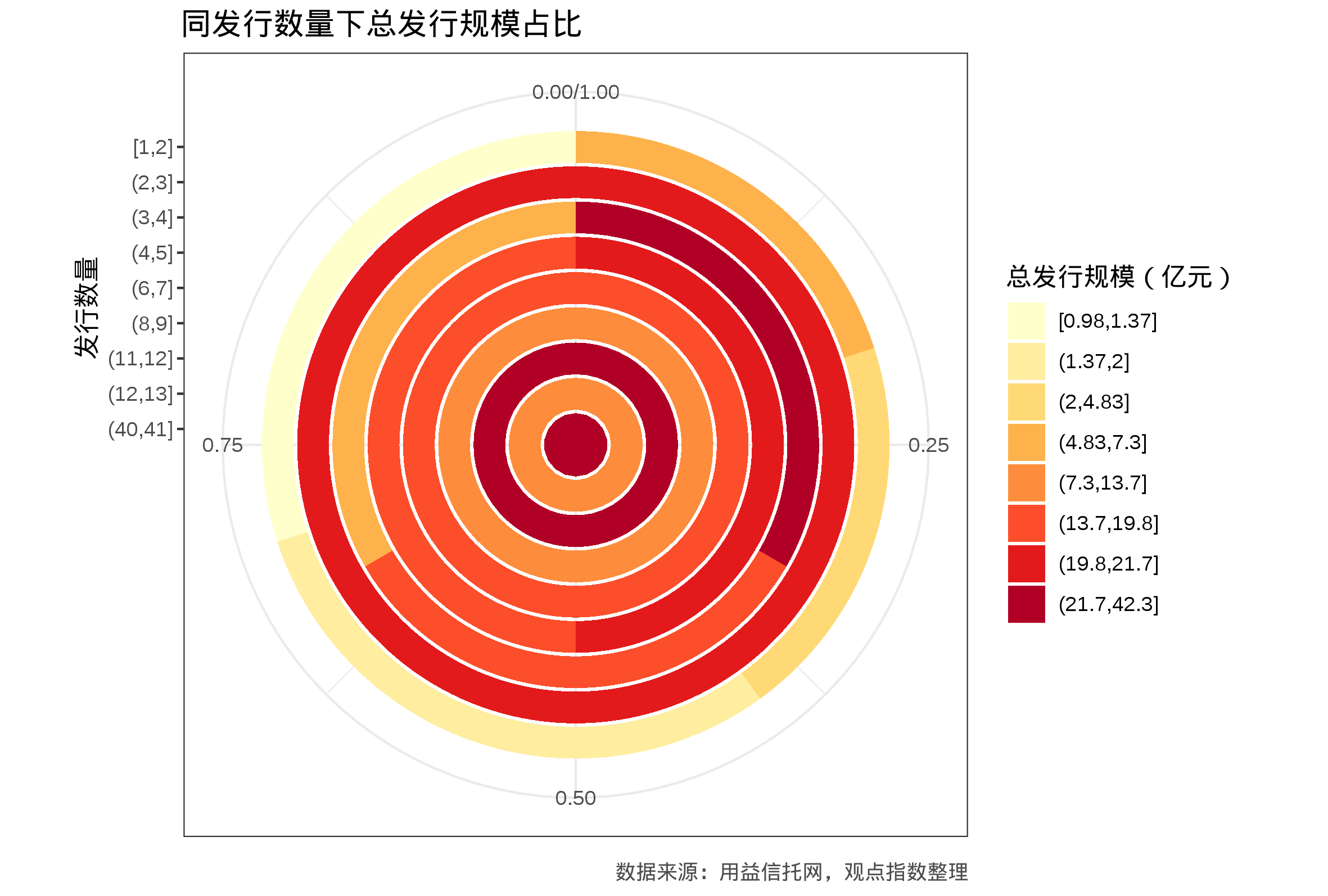

从有公开数据产品来看,四川信托发行的产品通常规模偏小。例如,四川信托在发行数量上超过外贸信托的3倍,而发行规模却不足外贸信托的2倍。本月仍然有个别产品存在发行规模未知的情况,数据所反映出的情况可能和实际存在差异。图形的外环代表数量最小,图形中心表示数量的增加。

类似的,发行时间如下图所示。本月有公布信息的产品明显多于以往,不乏一些规模在15亿元的产品,但缺少像上个月规模超过20亿元的产品。

![20200116033928720[1].png](https://img1.fzg360.com/ly/userfiles/image/20200117/461a87438e421799b970855c850dc4bb.png "20200116033928720[1]")

信托资金投向方面,广西一反常态成为12月信托投向最多的省份,达到15个产品,其次是山东、北京;而从发行规模来看,投向海南省的信托产品发行总规模高达58.93亿元,其次是北京、浙江,分别达到了30.43亿和20.96亿元。

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

2022-02-17 10:28

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

2022-02-17 10:28

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

2022-02-17 10:28

绿地控股选举张玉良为第十届董事长

选举张玉良为绿地控股第十届董事会董事长,任期与本届董事会一致;选举徐孙庆、胡欣为公司第十届董事会副董事长,任期与本届董事会一致。

绿地控股选举张玉良为第十届董事长

选举张玉良为绿地控股第十届董事会董事长,任期与本届董事会一致;选举徐孙庆、胡欣为公司第十届董事会副董事长,任期与本届董事会一致。

2022-02-17 10:27

暂无数据!!!

点赞(0)

点赞(0) 收藏

收藏